固定資産税(家屋)

◈ 家屋の評価

◈ 登記されていない家屋(未登記家屋)の所有権の変更について

![]() 「家屋に関する届出書(各種様式)」をダウンロードする(XLSX:451kB)

「家屋に関する届出書(各種様式)」をダウンロードする(XLSX:451kB)

家屋を新築・増築したとき

家屋を新築・増築されたときには、翌年度からの固定資産税額を算出するために、家屋の評価(調査)を行います。ご都合の良い時間に、職員が評価にお伺いますのでご協力をお願いいたします。

評価の作業では、仕上げ材料の確認、窓の大きさや壁の高さの測定を各部屋ごとに行います。あわせて、固定資産税、不動産取得税(県税)、所得税(国税)の住宅借入金等特別控除等について、概要をご説明いたします。

作業にかかる時間は、税金の説明を含めて約1時間半程度(木造一戸建新築の場合)です。

次に該当する場合は税務住民部(税務班)へ連絡してください。

【建築確認申請手続きを経ずに物置、車庫等の家屋を新築・増築等し、建物表題登記を行わないとき、または建物表題登記が遅れるとき】

家屋を新築・増築する場合、一般的には建築確認申請手続きを経て建築工事を行います。また、工事が完了したときは、1ヶ月以内に法務局で建物表題登記を行うことが義務付けられています。

税務住民部では、これらの情報を基に家屋の新築・増築の状況を把握し、新築・増築した家屋が固定資産税の対象であるときは評価を行い、課税しております。

しかし、小規模な物置や車庫、サンルームなどを新増築等する場合は、建築確認申請が不要なときがあります。また、法務局への建物表題登記については義務化されておりますが、登記が行われないケースも実際に存在しているのが現状です。

このような場合、税務住民部で建物の新築・増築の状況が把握できず、家屋は存在するのに、固定資産税が課税されていないという不具合が生じてしまいます。

家屋の所有者の方には大変お手数をお掛けしますが、公平、適正課税のためご協力をお願いいたします。

家屋の評価

家屋の価格は、固定資産評価基準に基づき、再建築費(再建築価格)を基にして評価します。(実勢売買価格ではありません)

◆新築家屋の評価

評価額[円]=再建築価格× 経年減点補正率×一点単価

◆新築家屋以外の家屋(在来分家屋)の評価

新築家屋の評価方法と同様の算式により求めますが,再建築価格は建築物価の変動割合を反映されます。

※在来分家屋の評価額の計算結果が、前基準年度の価格を超える場合には、前年度の価格を据え置きます。

・再建築価格 ・・・評価の対象となった家屋と同一の建物を、評価の時点においてその場所に新築するものとした場合に必要とされる建築費です。

・経年減点補正率 ・・・家屋を建築した後の経過年数による減価等を補正するもので、その率は基準表により定められています。(経年減点補正率の下限は20%です)

評価基準により、新築家屋は建築後1年経過したものとして扱われます。

・一点単価 ・・・評価基準が東京を基準に作られているため、勝央町との物価の差と、評価基準に含まれない設計管理費が加味されています。

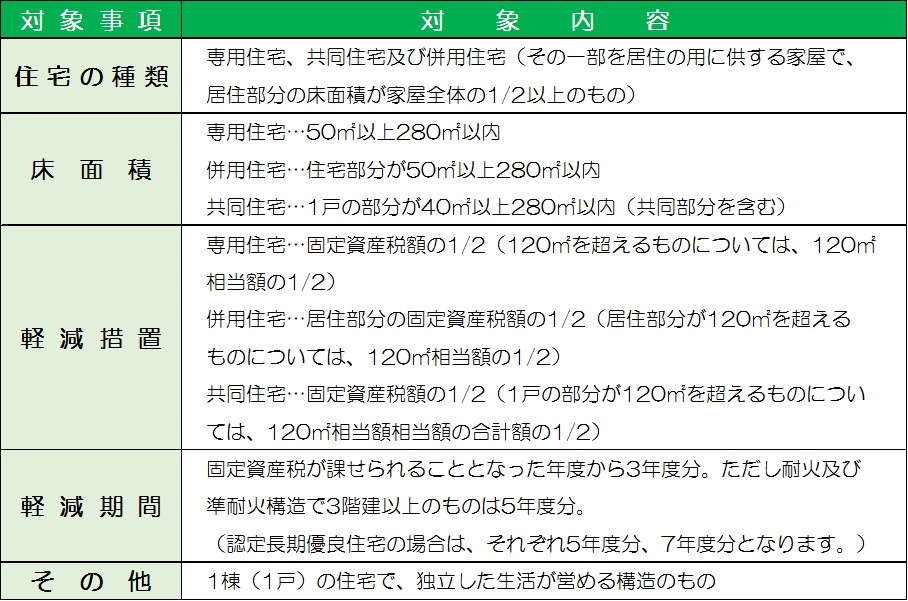

新築住宅に対する固定資産税の減額措置

新築住宅については、次表の要件に該当する家屋の固定資産税が減額されます。

登記されていない家屋(未登記家屋)の所有権の変更について

法務局に登記されていない建物を未登記家屋とよびます。

未登記家屋は登記家屋と違い、所有者を登記簿上で判断できません。

未登記家屋について売買、贈与および相続を行った場合には、「家屋補充課税台帳(名義人)変更申告書」を、税務住民部まで提出してください。この手続きには、新旧所有者双方(相続を除く)の記名押印が必要です。

家屋を取り壊したとき

家屋を取り壊したときは、「家屋滅失届出書」を税務住民部まで提出してください。

固定資産税は1月1日現在に所有している土地・家屋および償却資産に課税される税金です。したがって、壊された翌年の1月1日には存在しない家屋となりますので、翌年度から課税されなくなります。

届出がない場合や1月1日以降に届出を出された場合には、その年にかかる固定資産税は原則として課税の対象となりますので、ご注意ください。

また、建物を解体する際には、上下水道部のこちらの内容をよく読んで届出をしてください。