個人住民税の特別徴収(給与天引き)について

◆事業主の皆様へ

岡山県及び県内すべての市町村は、税負担の公平性を確保するため、個人住民税の特別徴収の普及促進に取り組んでいます。また、平成28年度から県内すべての市町村において特別徴収を徹底します。本来の特別徴収ではなく、普通徴収に切替できるのは、一定の基準に該当する場合に限られ、希望による普通徴収はできなくなります。

詳しくは岡山県ホームページ(http://www.pref.okayama.jp/page/428170.html)をご覧ください。

◆個人住民税の特別徴収とは

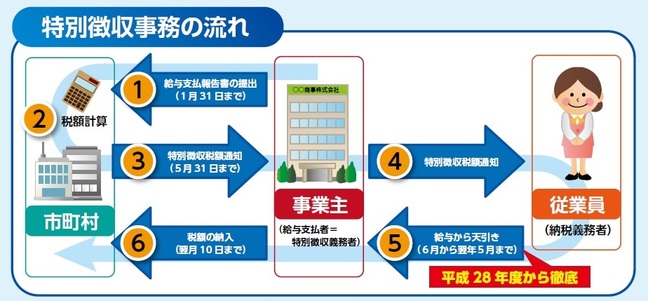

■事業所において、毎月の給与を支給する際、従業員の個人住民税を給与から天引き(特別徴収)して、従業員の住む市町村に納める制度です。

■所得税の源泉徴収義務がある事業主はすべて、個人住民税を給与天引き(特別徴収)する義務があります。

この制度は、従業員が個別に自分で納付する普通徴収が原則として年4回払いであるのに対し、特別徴収は年12回払いになるので従業員の1回当たりの負担が少なくてすみます。

◆特別徴収の流れ

◆特別徴収関係の資料

![]() 個人住民税 特別徴収の事務手引き - 岡山県(PDF:16.2MB)

個人住民税 特別徴収の事務手引き - 岡山県(PDF:16.2MB)

◆従業員の方が退職や転勤をした場合

従業員の方に退職や転勤などの異動があった場合は「特別徴収(給与支払報告書)に係る給与所得者異動届出書」を、異動事由が発生した月の翌月10日までに必ず提出してください。

個人住民税が課税されていない方でも徴収方法が特別徴収である方については、提出が必要になります。

提出が遅れますと転勤者、退職者等の分まで誤って特別徴収義務者の滞納額となったり、事務処理が遅れる結果、納税者が一度に多額の個人住民税を納めることになりますので、遅滞なくご提出ください。

◆新しく特別徴収になる従業員がいる場合

就職などで新しく特別徴収になる従業員の方がいる場合、「町・県民税 特別徴収への切替届出書」を提出してください。

なお、普通徴収による税額のうち、既に納付済の税額部分や、普通徴収の納期限を過ぎてしまった税額部分については、特別徴収への切替えはできませんので御注意ください。

◆事業所の所在地、名称、書類の送付先、電話番号が変更になった場合

事業所の所在地や、特別徴収関係書類や給与支払報告書の総括表等を送付させていただく住所、名称、電話番号等に訂正や変更等がある場合は「特別徴収義務者所在地・名称変更届出書」の提出をお願いします。

◆特別徴収の納期の特例について

通常、従業員の方の給与から天引きした個人住民税については、年12回の納期を設けており、毎月10日までに町に納入していただきます。事業所等で給与の支払いを受ける人が常時10人未満である場合には、特例として給与の支払いの際天引きした個人住民税を年2回に分けて納入することができます。

この納期の特例を受けるためには、「特別徴収税額の納期の特例についての申請書」を提出し、町による承認を受ける必要があります。

6月分月割額~11月分月割額・・・12月10日納期

12月分月割額~5月分月割額・・・6月10日納期

◆給与支払報告書について

給与支払報告書を提出される際は、別添事項にご留意のうえ「総括表」を個人別明細書とともに提出してください。なお、岡山県内一斉に個人住民税の特別徴収が徹底され、普通徴収が認められるのは一定の理由に該当する場合に限られます。希望による普通徴収はできませんのでご注意ください。詳しくは、別添「普通徴収切替理由書」の説明文をご確認ください。

給与支払報告書の提出期限は1月31日となっておりますが、事業主から提出される「給与支払報告書」は、確認及び集計作業を行ったあと、従業員の方々の税額を計算する大切な賦課資料となりますので、早期提出にご理解とご協力を賜りますよう、お願いいたします。