本文

事業用償却資産は申告が必要です

会社や個人で工場・商店等を経営されている人や、農業や不動産貸付業、サービス業等の事業を行っている人が、その事業のために用いる構築物(建物附属設備を含む)・機械・装置・車両・運搬具・工具・器具・備品などの資産を償却資産といいます。

償却資産については、土地・家屋のような不動産登記といった公示制度がないため、所有者は、毎年1月1日現在で所有する資産について申告する必要があります。

前年度申告した人については、申告書を12月中旬にお送りいたします。

なお、今回初めて申告をする方で申告書等が必要な方は、下記のPDFファイルをダウンロードしてご使用いただくか、税務住民部(税務班)へお問い合わせください。

償却資産を相続した方は、所有者(納税義務者)を訂正した上で、提出してください。

申告が必要な人

工場・商店・農業・不動産貸付業・サービス業等の事業を営んでおり、1月1日現在、勝央町内に償却資産を所有している人・法人。

申告の対象となるもの

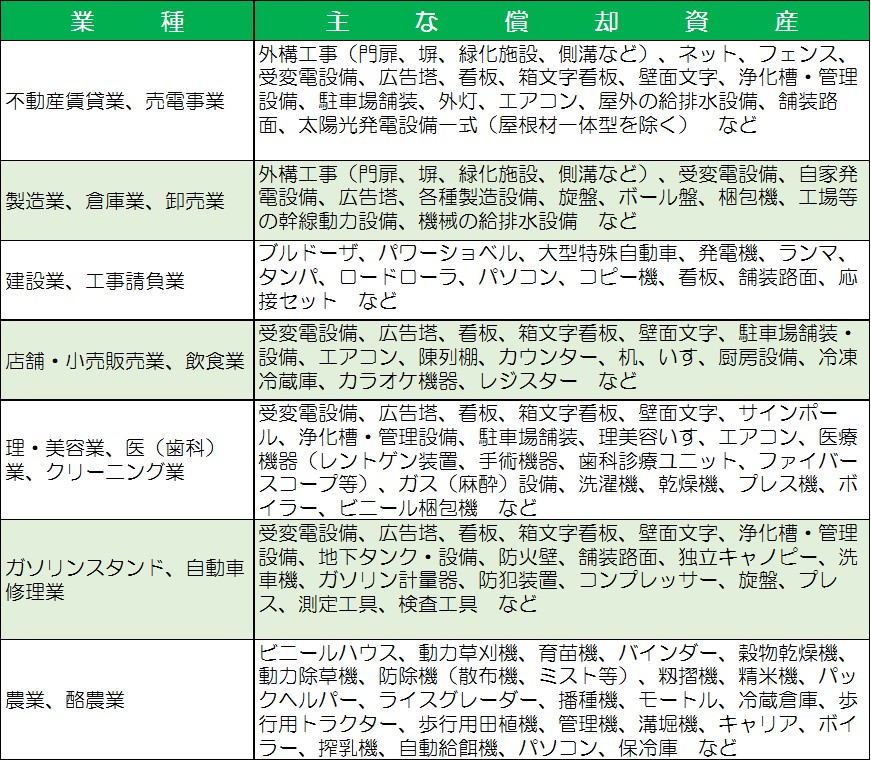

土地・家屋以外で法人税法・所得税法に基づき減価償却資産として計上(固定資産台帳・減価償却明細書)しているものから自動車税、軽自動車税の課税対象となるものや無形減価償却資産などを除いたもの。例えば、下記のものが該当します。

※固定資産税の家屋や軽自動車税などの課税対象となっているものは除く。

申告期限

令和8年2月1日(月曜日)

様式

「償却資産申告書(償却資産台帳)第26号様式」 [PDFファイル/35KB]

種類別明細書(増加資産・全資産用)第26号様式別表1 [PDFファイル/31KB]

種類別明細書(減少資産用)第26号様式別表2 [PDFファイル/24KB]

申告は便利なeLTAXを活用ください!

郵送の手間が省けるほか、修正申告も容易です。償却資産は、評価額の算出方法により、「一般方式」と「電算処理方式」の2種類の申告方法があります。

《外部サイト》

固定資産税(償却資産)申告の提出に係る特設ページ<外部リンク>

初めてeLTAXで給与支払報告書や固定資産税(償却資産)申告書をご提出される方へ(eLTAXの利用届出(新規)について)<外部リンク>

注意事項

先端設備等導入計画に基づく課税標準の特例を活用される場合は、事前に勝央町産業建設部に導入計画を提出・認定を受けた上で、認定書の写しを提出ください。

参考:産業建設部 中小企業等経営強化法に基づく「先端設備等導入計画」の認定申請について

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)